تعریف استهلاک انباشته

به مفهوم جمع انباشته مبالغی است که از زمان تحصیل دارایی به حساب هزینه استهلاک منظور شده است. استهلاک انباشته یک قلم دارایی ارزش دفتری هر دارایی را با توجه به قیمت تمام شده دارایی تعیین می کند.

مثال ( استهلاك انباشته )

حسابی است كه مجموع مبالغ هزینه استهلاك منظور شده برای یك دارایی ثابت را از زمان تحصیل نشان می دهد. این حساب یك حساب كاهندة دارایی است.

ارزش دفتری

ماشین آلات ***

استهلاك انباشته ***

ارزش دفتری ***

مثال ( استهلاك انباشته )

فرض كنید ماشین آلات یك كارخانه در تاریخ 1/1/80 به بهای 100 میلیون ریال تحصیل شده و عمر مفید آن پنج سال برآورد شده است. بنابراین سالانه 20 میلیون ریال در اثر استفاده به هزینه تبدیل می شود :

29/12 هزینه استهلاك ماشین آلات 000/000/2

استهلاك انباشته ماشین آلات 000/000/2

ثبت اصلاحی هزینه استهلاك

در مثال فوق محاسبه ارزش دفتری پس از چهار سال به صورت زیر می باشد :

ماشین آلات 000/000/100

استهلاك انباشته 000/000/80

ارزش دفتری 000/000/20

روشهای محاسبة استهلاك

روش خط مستقیم یا اقساط مساوی

روش نزولی با نرخ ثابت

روش جمع ارقام سالها

روش خط مستقیم

در این روش فرض بر این است كه دارایی در طی عمر مفید خود به صورت یكنواخت مورد استفاده است. لذا برای محاسبه استهلاك درهر دوره از فرمول زیر استفاده می شود :

(دارایی شده تمام بهای-دارایی اسقاط ارزش )/(مفید عمر سالهای )= استهلاك سالانه

مثال:

استهلاك در صورتیكه ارزش اسقاط دارایی مذكور در پایان عمر مفید صفر باشد. :

چنانچه بهای تمام شدة اثاثه اداری 000/000/1 ریال و عمر مفید آن 5 سال باشد مطلوبست تعیین هزینه استهلاك اثاثه اداری :

000/200 = 5 ÷ 000/000/1 = سالهای عمر مفید ÷ بهای تمام شده دارایی = هزینة استهلاك

هزینه استهلاك 000/200

استهلاك انباشته 000/200

بابت احتساب هزینه استهلاك اثاثه اداری

مثال:

استهلاك در صورتیكه ارزش اسقاط دارایی مذكور در پایان عمر مفید 000/100 ریال باشد :

سالهای عمر مفید ÷ ( ارزش اسقاط - بهای تمام شده دارایی ) = هزینة استهلاك

000/180 = 5 ÷ (000/100 - 000/000/1 )

هزینه استهلاك 000/180

استهلاك انباشته 000/180

بابت احتساب هزینه استهلاك اثاثه اداری

روش ماندة نزولی:

دراین روش هزینة استهلاك هر سال نسبت به سال قبل در طی عمر مفید دارایی كاهش می یابد و برای محاسبة آن كافی است كه ارزش دفتری دارایی ثابت ضربدر نزخ ثابتی كه برای آن دارایی تعیین شده است به دست آید. هزینه استهلاك به شرح زیر است :

نرخ استهلاك * ( ذخیره استهلاك – بهای تمام شدة دارایی ) = هزینة استهلاك

مثال ( روش ماندة نزولی )

چنانچه بهای تمام شدة اتومبیلی 000/000/7 ریال و نرخ استهلاك آن 25% و استهلاك انباشته آن 000/000/2 ریال و ارزش اسقاط اتومبیل 000/500/2 ریال پیش بینی شود ، هزینه استهلاك به شرح زیر است :

000/250/1 = 25% * ( 000/000/2 – 000/000/7 ) = هزینه استهلاك

روش جمع ارقام سنوات

در این روش قیمت تمام شدة دارایی با استفاده از ارقام سنوات عمر مفید آن تقسیم به نسبت می شود. مثلاً اگر عمر مفید یك دارایی 5 سال باشد جمع ارقام سنوات عمر مفید آن 15 سال خواهد بود ( 15 = 5 + 4 + 3 + 2 + 1 ).

مثال

استهلاك ماشین آلاتی با ارزش 000/30 ریال به شرح زیر است :

000/10 = 000/30 × 5/15 = استهلاك سال اول

000/8 = 000/30 × 4/15= استهلاك سال دوم

000/6 = 000/30 × 3/15 = استهلاك سال سوم

000/4 = 000/30 × 2/15 = استهلاك سال چهارم

000/2 = 000/30 × 1/15 = استهلاك سال پنجم

فرمول استهلاک انباشته

استهلاک انباشته دارایی-قیمت تمام شده دارایی=ارزش دفتری دارایی

ثبت استهلاک اثاثیه شركتی در انبار

نکته 1: قیمت تمام شده دارایی برابر ارزش تحصیل دارایی منهای ارزش اسقاط دارایی است.

نکته 2: ارزش اسقاط دارایی(Salvage Value) برابر ارزش بازیافت دارایی پس از سپری شدن عمر مفید دارایی است.

-اگر اثاثيه شركتي در انبار بدون استفاده مثلا يكسال بماند استهلاك آن به چه صورت محاسبه ميشود؟

1- جهت داراییهای ثابتی که خریداری شده ولی بکار گرفته نمی شود،استهلاک محاسبه نمی شود.هر چند یکی از علل استهلاک ،گذشت زمان است ولی با این حال،جهت دوره قبل از بهره برداری از دارایی ثابت خریداری شده استهلاک محاسبه نمی شود.اینگونه داراییهای ثابت در یادداشت داراییهای ثابت مشهود و تحت سر فصل اقلام سرمایه ای نزد انبار،در انتهای یادداشت مذکور منعکس می گردد.

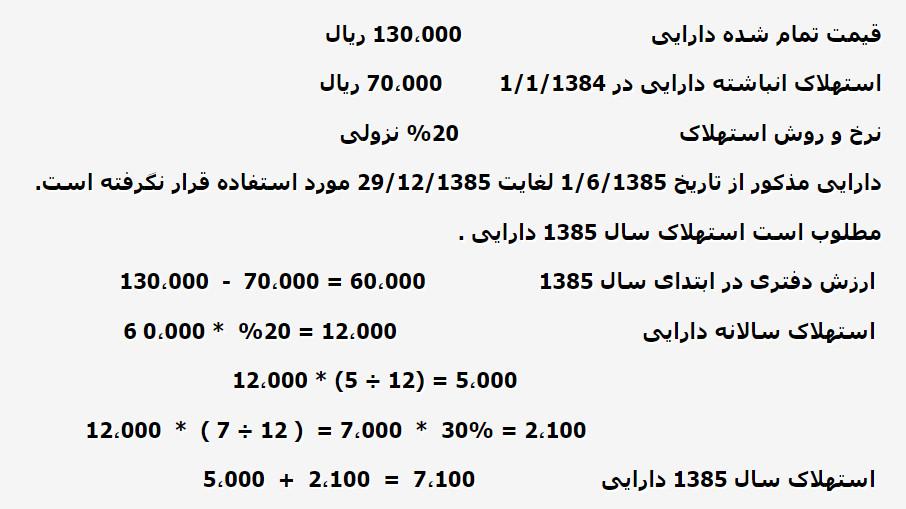

2- جهت داراییهای ثابتی که بعد از مدتی استفاده،کنار گذاشته می شوند،استهلاک محاسبه می شود.در حال حاضر و طبق مفاد قانون مالیاتهای مستقیم،میزان استهلاک در مدتی که دارایی مورد استفاده قرار نگرفته معادل 30% نرخ استهلاکی خواهد بود که در جدول استهلاکات موضوع ماده 151 ق.م.م برای آن دارایی تعیین گردیده است.بعنوان مثال:

استهلاک انباشته دارائی های ثابت مشهود

هدف از حساب و موارد ثبت:

هدف از حساب : این حساب میزان استهلاک انباشته دارائی های ثابت مشهود مورد استفاده شرکت را نشان می دهد.

مــــوارد ثبت : به هنگام محاسبه و انعکاس استهلاک ماهیانه یا سالیانه در حسابها و همچنین فروش کنارگذاری انتقال و اهداء دارائیهای

مذکور این حساب مورد ثبت قرار می گیرد.

اقلام مندرج و حسابهای متقابل

اقلام قابل درج در این حساب بشرح زیر میباشند :

بستانکار : میزان استهلاک محاسبه شده در هر ماه از بابت دارائیهای مذکور در این حساب بستانمار و حساب هزینه استهلاک

بدهکار می گردد.

بدهکار : به هنگام فروش انتقال اهدا و کنار گذاری دارائی ها مبلغ استهلاک انباشته تا تاریخ فروش یا انتقال یا اهدا یا کنار گذاری

در این حساب بدهکار و متقابلا حساب دارائی های ثابت مشهود و حسب مورد سایر حسابها بستانکار می گردد .

سایر نکات :

1- از لحاظ قانون مالیاتهای مستقیم مصوب اسفند ماه 1366 (ماده 151) در صورتی که در خلال ماه در اختیار موسسه قرار گیرد استهلاک آن از ماه بعد شروع خواهد شد ( به استثنا روز اول ماه روزهای دیگر ماه هممه خلال ماه هستند).

2- در صورتی که در محاسبه استهلاک دارائی ها اشتباه رخ دهد و مبلغی کمتر یا بیشتر در حسابها انعکاس یابد و در سال مالی بعد این اشتباه معلوم شود رقم ماباالتفاوت در صورت با اهمیت بودن به عنوان اصلاح اشتباهات اساسی تلقی و در حساب اصلاح اشتباهات دوره های قبل منظور و از این بابت صورتهای مالی مقایسه ای ارائه مجدد می گردد.

3- در صورتی که روش استهلاک تغییر یابد بایستی اثرات انباشته تغییر (با این فرض که روش جدید از ایتدای استهلاک دارائی اعمال گردیده است ) تعیین و در حساب تغییر در رویه های حسابداری منظور و از این بابت صورتهای مالی مقایسه های ارائه مجدد گردد.

4- در مواردی که تغییر در روش استهلاک به تغییر در عمر مفید دارائی نیز منجر شود این نوع تغییر, تغییر در برآوردهای حسابداری است و نیازی به محاسبه اثرات انباشته ندارد.

منابع : حسابداری متا - payvast - acc20